✓ Les infos à retenir

- La loi française n’interdit pas la vente en viager entre parents et enfants : seul le viager entre époux est prohibé par l’article 1975 du Code civil.

- Pour éviter toute requalification en donation déguisée, le prix fixé doit refléter la valeur vénale réelle du bien au moment de la signature de l’acte.

- Le bouquet représente habituellement entre 20 % et 40 % de la valeur du bien, complété par une rente mensuelle calculée selon les tables de mortalité INSEE.

- En cas de sous-évaluation, l’administration fiscale dispose d’un délai de 3 ans pour engager un redressement avec application des droits de mutation à titre gratuit.

- Le recours à un notaire est obligatoire pour valider un viager, et l’intervention d’une agence spécialisée comme Essentiel Patrimoine & Viager permet de sécuriser l’ensemble de l’opération.

Bonne nouvelle : vendre son bien immobilier à l’un de ses enfants via un contrat viager est parfaitement légal en France ! Pour autant, cette opération n’a rien d’anodin. Entre exigences fiscales, règles successorales et enjeux familiaux, mieux vaut savoir où l’on met les pieds avant de s’engager.

Le viager familial est-il autorisé par la loi ?

Beaucoup imaginent que le viager entre membres d’une même famille est interdit. C’est une idée reçue ! Le Code civil consacre le régime juridique du viager aux articles 1968 à 1983 et n’édicte qu’une seule interdiction expresse : celle du viager entre conjoints, visée à l’article 1975. Entre ascendants et descendants, aucun texte ne s’y oppose.

Un enfant peut donc acquérir le logement de ses parents sous différentes formes : viager occupé, viager libre ou vente à terme. L’acte a une valeur juridique pleine et entière dès lors qu’il est signé devant notaire, au même titre que n’importe quelle autre transaction immobilière.

Quelles conditions doivent être réunies ?

Pour être valable, le contrat de viager exige que le crédirentier, ici le parent vendeur, soit vivant à la date de signature. L’article 1974 du Code civil prévoit en effet la nullité automatique du contrat si le vendeur décède dans les 20 jours suivant la vente d’une maladie préexistante.

Par ailleurs, si le parent est placé sous un régime de protection juridique (tutelle ou curatelle), une autorisation préalable du juge des tutelles sera indispensable. Cette étape rallonge parfois les délais, mais elle protège réellement les intérêts de toutes les parties impliquées.

Quel est le principal risque : la requalification fiscale ?

C’est sans doute le point le plus délicat de toute l’opération ! Lorsque la vente intervient entre proches, l’administration fiscale y prête une attention particulière. Si le prix retenu s’avère anormalement inférieur à la valeur de marché, le fisc peut considérer qu’il s’agit d’une donation déguisée et requalifier l’acte en conséquence.

Les conséquences sont lourdes : application des droits de mutation à titre gratuit, majorés de pénalités et d’intérêts de retard. La Direction Générale des Finances Publiques (DGFiP) dispose d’un délai de reprise de 3 ans à compter de l’enregistrement de l’acte notarié pour déclencher un contrôle.

💡 La règle d’or d’un viager familial réussi : le prix de vente doit correspondre à la valeur vénale réelle du bien. Tout écart significatif, même involontaire, expose le vendeur et l’acquéreur à un redressement fiscal potentiellement coûteux.

Comment fixer le juste prix dans un viager familial ?

La valorisation d’un bien en viager s’appuie sur trois paramètres : la valeur vénale du bien, l’âge du crédirentier et les tables de mortalité de l’INSEE (tables TGH05/TGF05). De ces éléments découle un calcul actuariel précis qui détermine à la fois le bouquet initial et la rente mensuelle.

Confier cette estimation à un expert indépendant, notaire ou agence spécialisée, est la meilleure protection contre un éventuel redressement. Un rapport d’expertise documenté constitue une preuve solide de la bonne foi des parties en cas de contrôle ultérieur.

Quels effets sur la succession des autres héritiers ?

Une vente en viager à l’un des enfants peut avoir des répercussions directes sur la répartition future de l’héritage. Le droit civil français garantit à chaque enfant une réserve héréditaire, c’est-à-dire une fraction minimale du patrimoine à laquelle il ne peut être porté atteinte sans son accord.

Si la vente viagère est conclue à un prix sous-évalué, les autres enfants pourront saisir le tribunal judiciaire pour demander une action en réduction. Ce recours est possible dans un délai de 5 ans à compter de l’ouverture de la succession.

Comment prévenir les tensions entre héritiers ?

Sur le plan humain, une telle opération peut fragiliser les relations familiales si elle n’est pas préparée avec soin. Informer les autres héritiers en amont de la signature est une démarche simple qui évite bien des malentendus.

Organiser une réunion préalable avec un notaire permet de poser un cadre transparent, d’exposer les modalités de l’opération et de recueillir l’adhésion de chacun. C’est souvent ce dialogue anticipé qui fait toute la différence au moment du règlement successoral.

Viager occupé, libre ou vente à terme : quelle formule privilégier ?

Le choix de la formule dépend avant tout de la volonté du parent vendeur de rester ou non dans son logement. S’il souhaite y demeurer, le viager occupé est la solution naturelle : il continue à habiter le bien grâce à un droit d’usage et d’habitation (DUH), et la valeur vénale est décotée en conséquence.

Si le parent accepte de libérer le bien dès la signature, le viager libre permet à l’acquéreur d’en disposer immédiatement. Cette formule reste rare dans un contexte familial et correspond davantage aux situations où le vendeur intègre une résidence senior ou un EHPAD.

La vente à terme, une piste rassurante

La vente à terme séduit souvent dans les transactions familiales car elle supprime l’aléa inhérent au viager classique. La durée de versement des mensualités est fixée contractuellement dès le départ, indépendamment de la longévité du vendeur. Les deux parties savent exactement à quoi s’en tenir.

Dans sa version occupée, le parent reste dans le logement pendant toute la durée du contrat. À l’issue de cette période, l’enfant-acquéreur devient automatiquement plein propriétaire, qu’il s’agisse d’un bien situé à Paris, en banlieue ou en province.

✅ Dans les transactions familiales, la vente à terme est souvent perçue comme plus sereine que le viager classique : la durée des versements est connue d’avance, ce qui facilite la planification financière de l’acquéreur et rassure le vendeur sur la régularité des paiements.

Bouquet et rente : comment fonctionnent-ils concrètement ?

À la signature de l’acte authentique, l’acquéreur verse un capital initial appelé bouquet, qui représente en général entre 20 % et 40 % de la valeur vénale du bien. Dans un viager entre proches, ce bouquet peut être réduit, mais une mise de départ trop faible augmente mécaniquement le risque de requalification fiscale.

Le solde est ensuite versé sous forme de rente mensuelle viagère, indexée chaque année sur l’indice des prix à la consommation (IPC) publié par l’INSEE. Plus le crédirentier est âgé au moment de la vente, plus la rente sera élevée pour une même valeur de bien.

La rente viagère est-elle imposée ?

Oui, mais avec un régime fiscal très favorable. La rente est soumise à l’impôt sur le revenu uniquement sur une fraction de son montant, déterminée par l’âge du crédirentier à la date de la première échéance. Pour un vendeur de 70 ans et plus, seuls 30 % de la rente sont imposables.

Entre 60 et 69 ans, la fraction imposable est de 40 %. Entre 50 et 59 ans, elle monte à 50 %. Du côté de l’acquéreur (le débirentier), la rente ne peut pas être déduite de ses revenus, sauf si le bien est mis en location à des tiers.

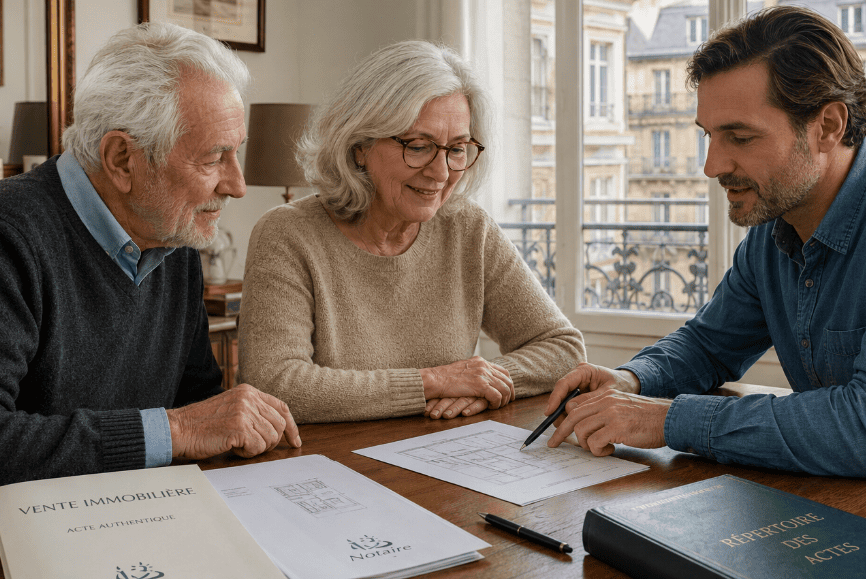

Le passage devant notaire est-il obligatoire ?

Sans la moindre hésitation : oui ! La vente en viager est un acte authentique qui doit obligatoirement être reçu par un notaire. Il ne s’agit pas d’une simple formalité administrative mais d’une condition de validité de l’acte lui-même.

Le notaire s’assure de la capacité juridique du vendeur, vérifie la cohérence du prix de vente avec la valeur du marché, rédige les clauses de garantie et les clauses résolutoires en cas d’impayés, et enregistre l’acte auprès des services fiscaux. Dans un viager familial, faire intervenir deux notaires distincts, un pour chaque partie, est une précaution recommandée pour éviter tout conflit d’intérêts.

Points de vigilance avant de signer 👇

Avant de conclure un viager avec un membre de sa famille, plusieurs éléments méritent d’être passés au crible :

- Le prix doit être établi sur la base d’une expertise immobilière indépendante, opposable à la DGFiP en cas de contrôle fiscal.

- La répartition des charges doit être détaillée dans l’acte : taxe foncière, charges de copropriété, travaux d’entretien courants et gros travaux.

- Une clause résolutoire doit protéger le vendeur contre tout défaut de paiement de la rente par l’acquéreur.

- L’information préalable des autres héritiers est fortement recommandée pour préserver l’équilibre familial.

Pourquoi s’appuyer sur une agence spécialisée en viager ?

Un viager familial cumule des enjeux techniques, fiscaux et humains que peu d’interlocuteurs généralistes sont en mesure de traiter de façon globale. Un notaire classique maîtrise le droit, mais pas nécessairement les subtilités actuarielles du marché viager. Un agent immobilier traditionnel connaît les prix, mais pas forcément la fiscalité viagère. C’est là qu’une agence dédiée fait vraiment la différence !

C’est précisément le positionnement d’Essentiel Patrimoine & Viager, agence parisienne implantée dans le 8e arrondissement, spécialisée exclusivement dans le viager et la nue-propriété. Elle accompagne vendeurs seniors et acquéreurs de A à Z, de l’estimation du bien à la signature de l’acte authentique, avec une approche éthique et sur-mesure.

Si le bien de vos parents est situé en région parisienne, sachez que l’agence dispose d’un réseau d’acquéreurs qualifiés et d’une connaissance fine du marché local. Vous pouvez d’ailleurs découvrir les opportunités disponibles en viager occupé sur Paris directement sur leur site pour vous faire une idée concrète des biens proposés.

L’agence prend soin d’équilibrer les intérêts des deux parties, ce qui est particulièrement précieux dans les situations familiales où les enjeux émotionnels se mêlent aux décisions patrimoniales.

Un suivi personnalisé de bout en bout

L’agence commence par une estimation actuarielle rigoureuse du bien, puis conseille sur la formule la mieux adaptée à la configuration familiale. Elle assure ensuite la coordination avec le notaire et anticipe les aspects fiscaux pour éviter les mauvaises surprises.

Ce niveau d’accompagnement réduit considérablement les risques de litige post-vente et permet à chaque partie d’avancer avec toute la sérénité nécessaire. Et franchement, dans un projet aussi chargé en enjeux familiaux, c’est une aide qui n’a pas de prix !

| Formule | Le parent reste dans le bien ? | Durée connue à l’avance ? | Adapté au viager familial ? |

|---|---|---|---|

| Viager occupé | Oui (DUH) | Non (aléa) | Très adapté |

| Viager libre | Non | Non (aléa) | Peu courant |

| Vente à terme occupée | Oui (durée fixe) | Oui | Très adapté |

| Vente à terme libre | Non | Oui | Adapté si départ souhaité |

Ce que cette démarche exige vraiment de vous

Acheter le logement de ses parents en viager est une décision patrimoniale qui peut avoir beaucoup de sens, à condition d’être portée par les bonnes intentions et préparée avec rigueur. Sur le plan juridique, la voie est ouverte. Sur le plan fiscal, la transparence sur le prix est non négociable. Sur le plan familial, le dialogue en amont est la meilleure prévention contre les conflits futurs.

Avec les bons partenaires autour de soi, notaire spécialisé, agence viagère expérimentée et conseiller fiscal, cette opération peut se conclure dans d’excellentes conditions pour toutes les parties. Le viager familial n’est pas un tabou : c’est parfois la formule la plus cohérente pour assurer le maintien à domicile d’un parent tout en organisant intelligemment la transmission du patrimoine.